Ministerstvo financií USA sa minulý týždeň snažilo nájsť kupcov na predaj dlhopisov v hodnote 24 miliárd dolárov za cieľovú sadzbu.

Doteraz bola vláda USA schopná operovať s nesplatiteľnou úrovňou dlhu, pretože investori boli ochotní kupovať americké dlhopisy za historicky nízke úrokové sadzby - obzvlášť nízke pre emitenta, ktorého bilancia je beznádejná, ako je to v prípade vlády USA. Počas shutdownu COVID sa vládne dlhopisy krátko obchodovali s výnosom pod 1 %.

Ako sme podrobne uviedli v našej správe, Raz za generáciu, tento moment bol klasickým knižným záverom generačného poklesu sadzieb. Tento generačný cyklus sa začal v roku 1980, keď sa sadzby dotkli 20 % v čase, keď sa inflácia zdala byť neuhasiteľná. Cyklus sa skončil, keď sa v titulkoch novín zdalo, že uprostred lockdownovej hystérie už nikto nikdy nič nekúpi.

V tomto prostredí dobre naladení inštitucionálni investori požičiavali vládam a korporáciám peniaze za sadzby pod 3 %. Niektorí emitenti, ako napríklad štát Rakúsko, boli schopní predať €16 miliárd [približne 17,122 miliardy USD] 100-ročných dlhopisov s kupónom 0,85 %. Keď tí istí profesionálni investori do dlhopisov dostali čuchacie soli, na svoje zdesenie zistili, že tieto údajne bezpečné dlhopisy stratili 80 % svojej hodnoty.

Tento proces prebiehal aj v Spojených štátoch, kde rastúce sadzby devastovali bilancie amerického’bankového sektora. Samotný Federálny rezervný systém sa zdá byť platobne neschopný kvôli stratám vo výške 100 miliárd dolárov, ktoré utrpel z investícií do svojich dlhopisov. Očakávajte, že mnohé ďalšie americké banky oznámia, že na to, aby si udržali otvorené dvere, je potrebná záchrana. Tieto titulky sa pravdepodobne začnú objavovať po tom, ako vedúci predstavitelia bánk dostanú koncoročné odmeny, keďže v súčasnosti sa zdá, že tieto firmy sú v režime “lož ‘do splatnosti”.

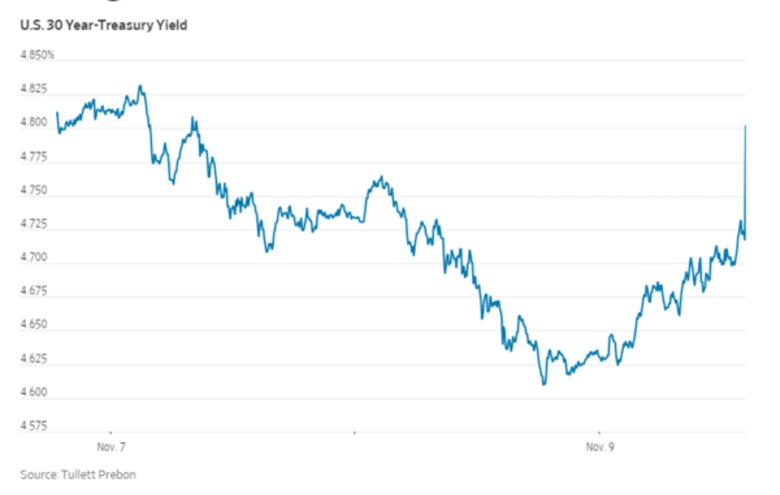

Posledný týždeň sa americké ministerstvo financií pokúsilo vydať malú tranžu 30-ročných amerických dlhopisov v hodnote 24 miliárd USD.

Ak je takéto číslo pre jednotlivcov obrovské, pre našu vládu je úplne bezvýznamné, pretože 24 miliárd dolárov predstavuje menej ako týždennú hodnotu úrokov, ktoré USA dlhujú svojim veriteľom.

Nenašli sa však investori, ktorí by vláde požičali peniaze za zamýšľaný úrok aj na túto malú aukciu. V priebehu aukcie sa ministerstvo financií dostalo do nepríjemnej situácie, keď muselo zaplatiť vyššie náklady na požičiavanie.

Tu je inverzný obrázok, ktorý ukazuje pokles hodnoty 30-ročného dlhopisu v čase začatia aukcie…

Čína a ďalšie krajiny, ktoré v minulosti nakupovali americké štátne dlhopisy, boli čistými predajcami a aj mnohé zahraničné krajiny zaznamenávajú slabé výsledky svojich aukcií. Tieto krajiny vlastnia americký dlh v hodnote viac ako 7 biliónov USD, ktorý by mohli kedykoľvek predať a pomôcť tak lacnejšie financovať svoje domáce emisie. Ak by k takémuto predaju došlo, ešte viac by to zvýšilo náklady USA na požičiavanie si.

Svedkami sme toho, že trhy začínajú odoberať tlačiarenské lisy centrálnych bánk, ktoré sa doteraz používali na riešenie prakticky všetkých vládnych problémov.

RELEVANTNÉ: Všetky vojny sú vojnami bankárov

Predseda Fedu Jerome Powell bol prichytený, ako na horúci mikrofón nadáva po tom, čo mu oznámili výsledok včerajšej aukcie’s. Za posledný mesiac len splátky úrokov z amerických dlhov dosiahli úroveň, ktorá teraz prevyšuje celkový dlh nášho národa v roku 1980, keď sa začal cyklus klesajúcich sadzieb. To je pozoruhodný míľnik, keďže dlhová kríza v Amerike’metastázuje.

Tematickou udalosťou, ktorá poznačila cyklus klesajúcich sadzieb v roku 1980, bolo dôrazné vyjednávanie prezidenta Ronalda Reagana’s odbormi letových dispečerov, ktoré ich a letecký sektor poslalo späť do práce. Odbory uvoľnili zovretie podnikania.

Naopak, pred mesiacom sa skončil štrajk UAW, takže každý absolvent strednej školy by teraz dostal takmer 150 000 dolárov ročne za to, že sa objaví v automobilke bez ohľadu na svoj výkon. Joe Biden týmto robotníkom povedal, že si plne zaslúžia všetko, čo žiadajú. Jeho slová rozdúchali inflačný oheň spôsobom, ktorý bude v dohľadnej budúcnosti ťažké uhasiť.

Ak bude ministerstvo financií naďalej nútené platiť vyššie úrokové sadzby za pôžičky, investori by mali plne očakávať, že budeme svedkami zrýchleného zániku kúpnej sily dolára a úspor väčšiny Američanov.

Investori si musia uvedomiť, že vyššia inflácia nielenže devastuje hodnotu aktív denominovaných v dolároch, ako sú CD’s, pokladničné poukážky, sporiace účty a hotovosť, ale veľmi negatívne pôsobí aj na akcie dlhopisy a nehnuteľnosti. Vyššia inflácia znamená vyššie náklady na financovanie týchto aktív, čo vedie k nižším násobkom a kapitalizačným sadzbám.

A hoci dnes investorom odporúčame zlato s tým, že primárnym prínosom je zachovanie bohatstva v časoch stresu, možno by stálo za to zvážiť desať najviac inflačných rokov v americkej histórii, odkedy sa so zlatom začalo voľne obchodovať. V týchto rokoch zlato prekonalo akciový trh 5x (to nie je preklep – zlato v týchto rokoch prekonalo akcie 5x). Zlato v tých istých rokoch prekonalo dlhopisy 20x.

Jasné je, že investori musia vedieť, že zlato neprináša žiadne záruky.

Ako správcovia kapitálu by sme si však mali byť vedomí týchto skutočností a výkonnosť zlata v takýchto obdobiach by mala prinútiť človeka spochybniť motiváciu finančných poradcov, ktorí odporúčajú 0 % alokáciu fyzického zlata.

RELEVANTNÉ: Spojené arabské emiráty sa zásobujú ruským zlatom. Ako veľmi to poškodí americký dolár?"

Pôvodnú verziu tohto článku nájdete na stránke St. Joseph Partners’. Upravené a uverejnené so súhlasom.